ど素人以下の今更聞けないお金の話

ど素人以下の今更聞けないお金の話

この記事でわかること

- 2023年までの旧NISA(つみたてNISA・一般NISA)は、どんな制度?

- 2023年に始めるなら、つみたてNISAと一般NISA、どっちを選べばいい?

- すでにつみたてNISAや一般NISAをしている人は、2024年からどうすればいい?

この記事はで読むことができます。

新NISAが2024年から始まるのは知ってるけど、2023年までのNISA制度についても知っておきたいな。

2023年中なら、つみたてNISAや一般NISAに滑り込みで申し込めるんだよね?

うん。2023年中なら、旧NISA(つみたてNISA、一般NISA)にも申し込めるよ!

新NISAが始まる2024年から投資をはじめるのもいいけど、もし余裕があるなら旧NISAに滑り込みで申し込んで少しでも旧NISAを使うといいと思う。

新NISAの制度の説明は、この本で解説してもらったよね。

丁寧にわかりやすく教えてもらったから、私でもちゃんと理解できたよ!

宣伝ごくろう

今日はこの本で解説していない2023年までのつみたてNISAや一般NISAの内容についても教えてほしい!

OK!このページでは、

- つみたてNISAと一般NISAとはどんな制度か

- 2023年に始めるなら、つみたてNISAと一般NISA、どっちを選べばいい?

- すでにつみたてNISAや一般NISAをしている人はどうすればいいのか

の3つの項目に分けて、つみたてNISAと一般NISAを説明するよ。

なお、ここからは2024年からの新NISAの制度は理解していることを前提として解説するので、まだ理解していない人は新NISA制度を先に理解してから読むようにしてね

新NISA制度の内容はこの本で……(以下略)

しつこく言わせるのやめてよ

宣伝なんて何回あってもいいですからね。

では、「本を読んで新NISAはもう理解しているぞ!」って人は、下にある目次から自分が読みたいところにジャンプして、必要な箇所だけ読んでください。

ざっくり全部を知りたいという人は、全部を通して読んでくださいね。

つみたてNISAと一般NISA、どんな制度?

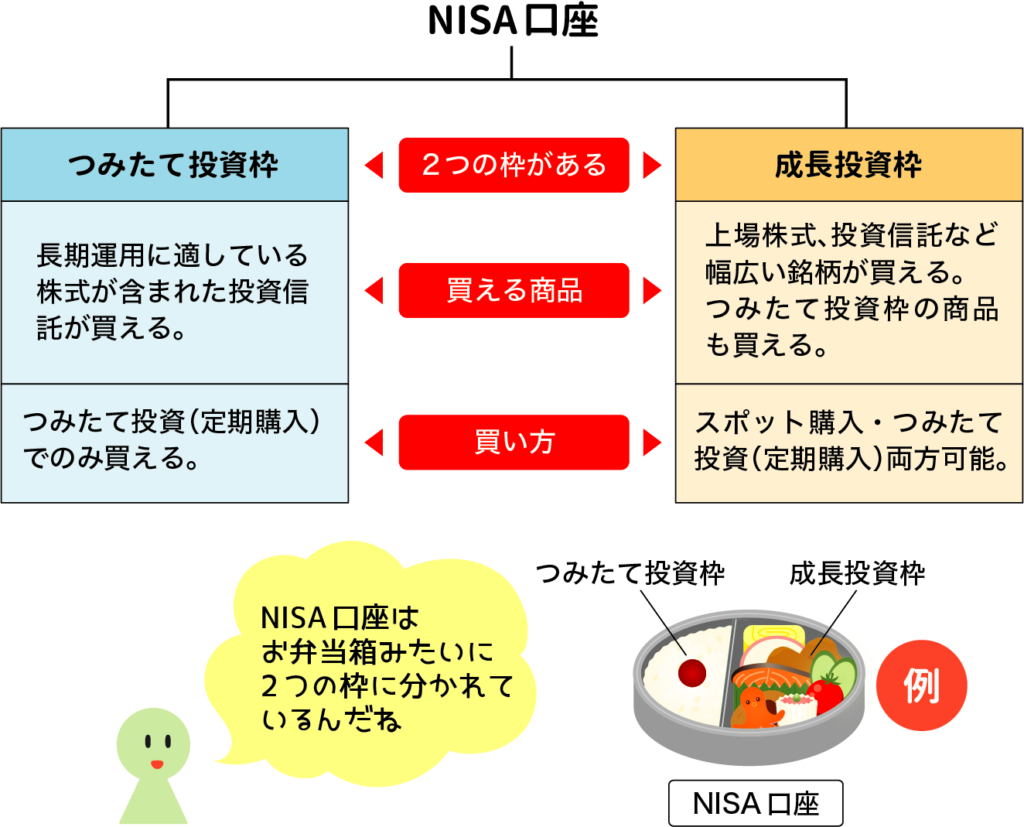

新NISAには「つみたて投資枠」と「成長投資枠」があるということを覚えてる?

もちろん。

新NISAの中に「つみたて投資枠」と「成長投資枠」があって、一人でどちらも使えるんだよね

新NISAの中に2つの枠があり、「買える商品」と「買い方」が違う

そうだね。

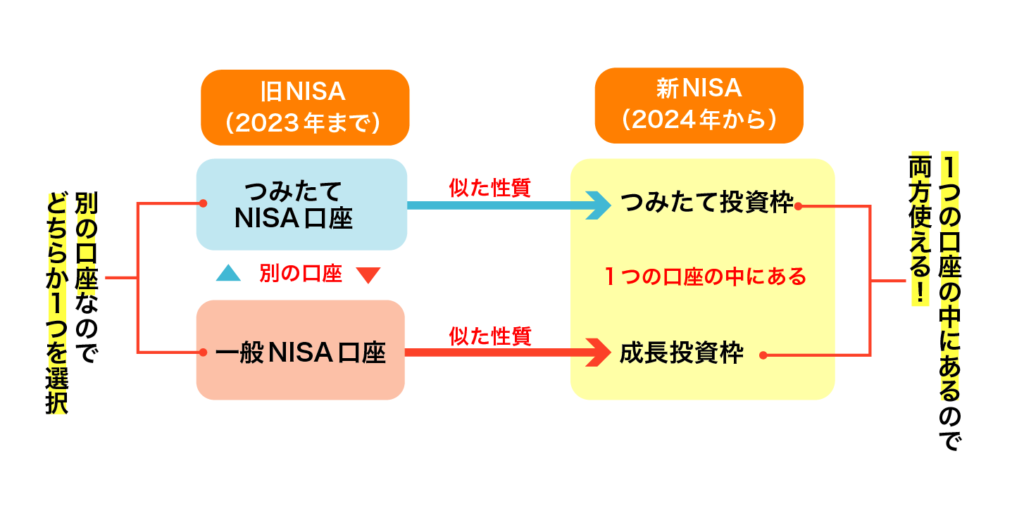

実は、このつみたて投資枠と成長投資枠は、2023年までの旧NISA制度では2つに分かれていたんだよ。

つみたて投資枠の性格を持った口座が「つみたてNISA」、

成長投資枠の性格を持った口座が「一般NISA」

なんだけど、

旧NISA制度では、つみたてNISAか一般NISAのどちらかの口座しか作れないんだ。

旧NISAと新NISAの関係

なるほど。

口座を作るときに「つみたてNISA」か「一般NISA」のどちらを開設するか選ばなきゃいけなかったんだね。

そういうこと。

ではこれから「つみたてNISA」と「一般NISA」それぞれの口座の特徴を紹介していくから、「自分はどっちの口座を開設しようかな?」と考えてみてね。

まずは「つみたてNISA」から。

つみたてNISAは、新NISAの「つみたて投資枠」の前身にあたる制度で、大まかな特徴は以下とおり

つみたてNISAの特徴

| 年間投資額 | 40万円 |

| 非課税保有期間 | 20年間 |

| 購入方法 | 積み立て購入のみ(スポット購入不可) |

| 投資対象 | 金融庁が決めた、株式が含まれる投資信託・ETF |

| 出金 | 自由にいつでもできる |

ふむふむ。

さすが前身だけあって、新NISAのつみたて投資枠とかなり似ているね

そうだね。

大きく違うのは、年間投資額と非課税保有期間だね。

ここを中心に、もう少し詳しく見ていこう!

つみたてNISAの特徴① 年間40万円まで積み立て可能

まず1つ目。つみたてNISA口座では、年間40万円まで買い付けが可能だよ

新NISAのつみたて投資枠の年間投資額120万円と比べたら、かなり少なく感じるね。

やっぱり新NISAって神改正だったんだな

そうだね。

とはいえ、使えるものは使っておいた方が得。

確かにね。

2023年のうちにつみたてNISAに申し込んで、滑り込みで残り40万円の枠を全部使いきっちゃお!

ちょっとまった。

つみたてNISAは積み立て投資しかできない口座だから一気に40万円分購入することはできないよ。

そうか。新NISAのつみたて投資枠と同じで、スポット購入はできないんだ!

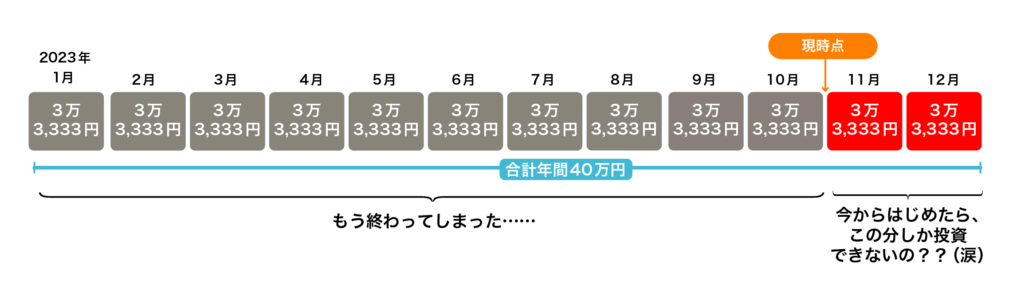

今は2023年10月の中旬だから、今年が終わるまであと2ヶ月半しかないのか…。

口座の新規開設に2週間ほどかかるとして……始めるのは11月頃になっちゃうね。

残り2ヶ月だね

そしたら月20万円積み立てる設定にして、11月に20万円、12月に20万円積み立てて2023年のつみたてNISAの年間枠を埋めるっていうのはどう?

それはできない。

なぜなら、つみたてNISAの積み立て設定の月額は、3万3,333円が上限に決まっているから。

年間40万円の枠を12ヶ月で割ると月々3万3,333円になるから、この金額なんだよ。

つみたてNISAの積み立て設定は、月3万3,333円が上限になっている

ええー…。

じゃあ、2023年の11月からつみたてNISAを始めたら、40万円の非課税枠のうち6万6666円しか埋められないってこと??

つみたてNISAを2023年11月に始めたら…2ヶ月分しか埋められない?

基本的にはそうだね。

でも、証券会社のボーナス設定(増額設定)を裏技的に上手く使えば、40万円分全て埋められるよ

ボーナス設定?

証券会社の積み立て投資の設定の一つに「ボーナス設定(増額設定)」というものがある。

これは、指定した月の積立額を増やすことができるサービスで、賞与が出た月にいつもより多めに積み立てたい時などに使うために生まれた機能だよ。

積み立て投資のボーナス設定で年2回多く積み立てる例

ボーナス月に多く積み立てしたい人が使うサービスなんだね

そう。

ちなみにボーナス設定は証券会社が独自に作っているサービスだから、証券会社によって名前が違ったり、ボーナス設定ができない証券会社もあるから気をつけてね。

で……このボーナス設定が11月からつみたてNISAをはじめて40万の枠を使いきるために利用できるんだ?

うん。

裏技的な使い方だけど、ボーナス設定を使えば、11月からでもつみたてNISAの年間上限額40万円を埋めることができるよ。

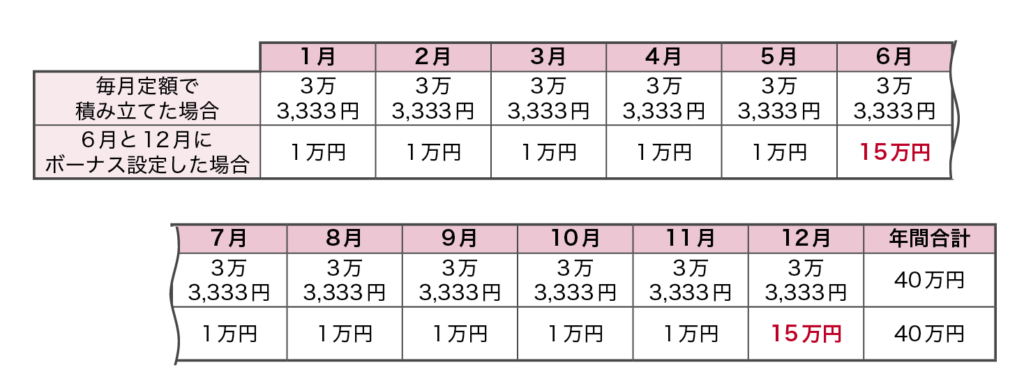

具体的には、11月と12月をボーナス払い月に設定して、積み立て金額を増額する設定にすればOK。

例えば下の図のように、基本の積み立てを3万円に設定して、残りの34万円をボーナス払いとして11月と12月に支払うの。

積み立て投資のボーナス設定を使って、11月から40万の枠を使いきる例

| 11月 | 3万円の基本積み立て+ボーナス払い17万円 |

| 12月 | 3万円の基本積み立て+ボーナス払い17万円 |

| 合計 | 40万円 |

この設定を楽天証券で行うと、このようになるよ

楽天証券でボーナス払い設定をする

おお〜!

これなら11月からつみたてNISAを始めても、40万円の年間枠を全部使い切れるね!

ボーナス設定が行えるかは証券会社によって違うから、口座開設の前にボーナス払いに対応しているか確認しようね!

ボーナス設定を使って枠を埋めたいと考えている人は、口座開設前に証券会社にボーナス設定があるかどうかを調べるようにしましょう。

各証券会社のサイトにはお問い合わせのチャットサービスが用意されていることが多いので、わからないときは質問してみるのがおすすめです。

つみたてNISAの特徴② 20年間非課税で運用される

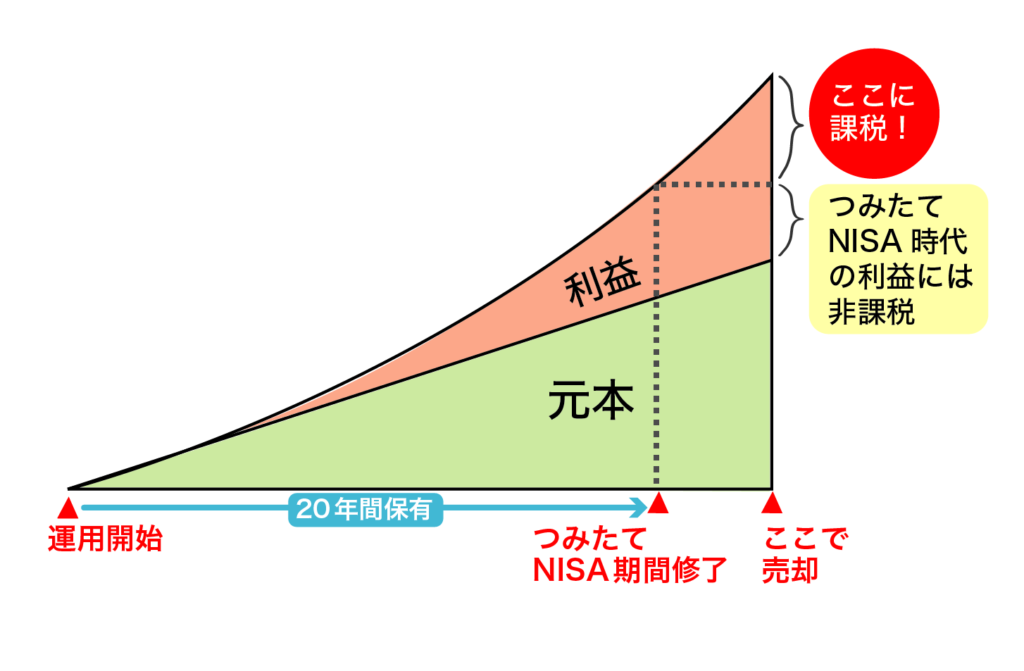

つみたてNISAで購入した投資信託は、20年間非課税で運用できるよ。

この20年間で生まれた利益は全部非課税!

新NISAはずっと非課税なのに、旧制度のつみたてNISAには20年間という縛りがあるんだね。

とはいえ、20年間ってすごく長いよね。2023年に購入したら、2042年まで非課税で保有できるんだね

うん。

複利でお金を増やすには十分な長さだよね

20年が過ぎたら、どうしたらいいの?

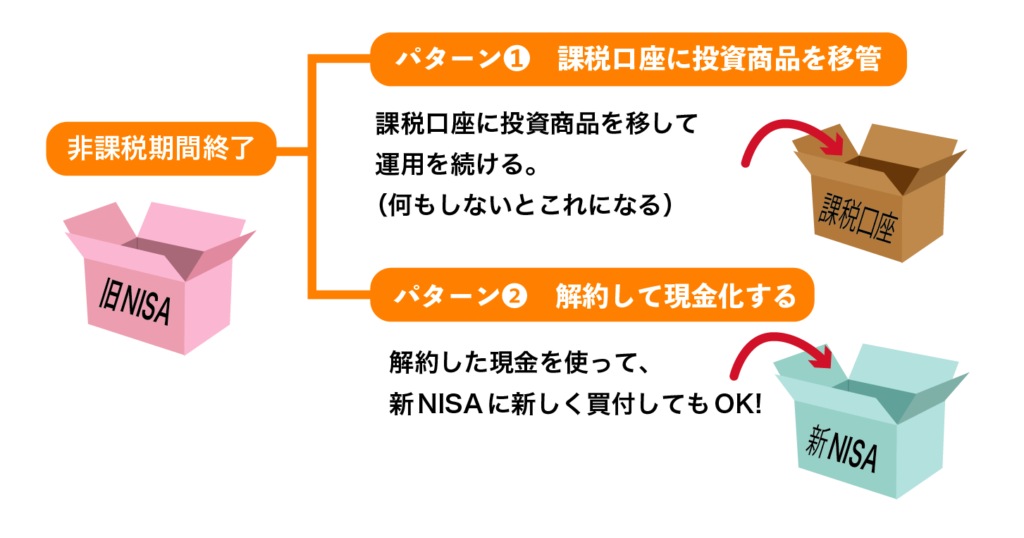

非課税の期限内に売却することで、利益を全て非課税にできるよ。

でも、『まだ売りたくない・保有を続けたい』と考えたら、投資信託を通常の証券口座(課税口座)に移して運用を続けたらいいよ。

課税口座じゃなくて、新NISAの口座に移すことはできないの?

後で詳しく話すけど、旧NISAで購入した投資商品を、新NISAの口座に移すことはできないの

そうなんだ…。

でも、普通の証券口座に移したら課税されちゃうんだよね?

そうなんだけど、利益の全部に課税されるわけじゃないよ。

つみたてNISA非課税の期間内に出た利益には課税されなくて、課税口座に移されてからの利益に対して課税されるんだよ

つみたてNISA終了後の課税

なるほど。課税口座に移したとしても、つみたてNISAの保有期間に出た利益には非課税なんだね

つみたてNISAの特徴③ スポット購入はできない・購入できる商品が決まっている・出金は自由

つみたてNISAには、

- 積み立て投資しかできない(スポット購入はできない)

- 投資商品は、金融庁が決めたラインナップの中からしか選べない

という決まりがあるよ

新NISAの「つみたて投資枠」と同じだね

そう。ちなみに自由に解約できるという点も、新NISAと同じだよ。

ただし、新NISAのように枠の復活はないから注意してね。そもそも2023年で新規買付は終わりだから、復活も何もないけども。

なるほどね。

うん。つみたてNISAがどんな口座なのか、ざっくり理解できたよ

では次は、こちらも2023年で新規買付が終わる「一般NISA」の方を見てみよう!

一般NISAは、新NISAの「成長投資枠」の前身にあたる制度だよ。大まかな特徴は以下とおり

一般NISAの特徴

| 年間投資額 | 120万円 |

| 非課税保有期間 | 5年間 |

| 購入方法 | スポット購入・積み立て購入両方可能 |

| 投資対象 | 株や投資信託など幅広く買える |

| 出金 | 自由にいつでもできる |

こちらも、新NISAの「成長投資枠」とかなり似ているね。

個別株など幅広い投資商品が買える点が嬉しいよね。あと、投資枠がつみたてNISAより大きい!

そうだね。

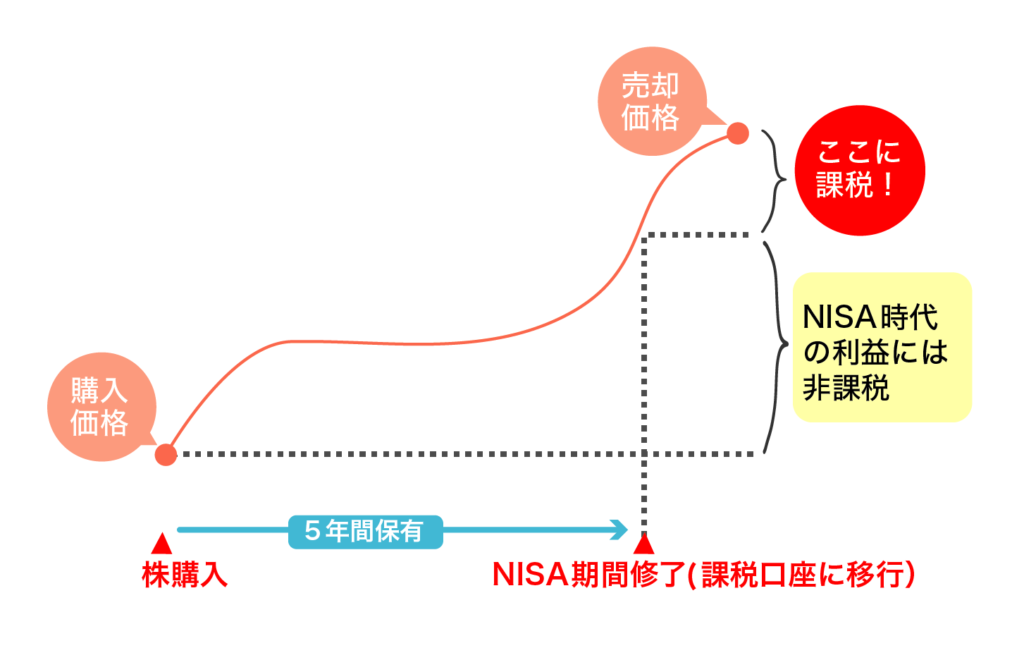

一般NISAの方が投資できる金額は大きいけど、非課税期間は5年と短い点が特徴。

5年経過した後は、NISA内の株や投資信託は課税口座に移される。もちろん、課税されるのは課税口座に移されてからの利益だけになっているよ

一般NISA終了後の課税

これは、つみたてNISAと同じだね

うん。

一般NISAはスポット購入ができるから、つみたてNISAのように特別な買い方をする必要もないし、わかりやすいね。

2023年に始めるなら、つみたてNISAか?一般NISAか?どちらを選ぶ?

それでは次は、「2023年に滑り込みで旧NISAを始める人は、つみたてNISAか?一般NISAか?どちらを選ぶといいのか」を考えてみよう

旧制度のNISAでは、つみたてNISAか一般NISAのどちから1つしか口座を作れないんだもんね。

どっちがおすすめ?

ではここで、つみたてNISAと一般NISAの比較ポイントを見てみよう

つみたてNISAと一般NISAの比較ポイント

| つみたてNISA | 一般NISA | |

|---|---|---|

| 年間投資枠 | ||

| 非課税期間 | ||

| 購入できる商品 | 金融庁の定めた投資信託・ETF | 幅広い投資商品 |

| 非課税期間終了後に 新NISA口座へ移管できるか? (ロールオーバー) |

2つの口座の特徴を比較して、自分の投資方針に合った方を選ぶようにしよう!

例えば、個別株を買いたいなら一般NISAを選ぶことになるよ

私が買いたい商品はどっちでも買えるから、その観点では比べられないな

それなら、非課税期間と投資金額が比較ポイントになるね

つみたてNISAは投資金額が少ないけど、20年間という長い期間非課税で保有できる。

逆に一般NISAは投資できる金額が多いけど、非課税期間は5年と短い。

う〜ん。あちらを立てるとこちらが立たず…♠️

……というか、あなたは悩む必要ないんじゃない?

え? どうして?

だって、そもそも120万円なんて大金を今すぐ投資に回せないよね?

それなら一般NISAを選ぶ理由ないじゃん。

……確かに。

2023年に投資に回せるお金は、多くても20万くらいだな

なら、非課税期間の長いつみたてNISAを選ぶ方がいいよ

でも無理したら、50万円くらいは投資できるかもしれない…!

ここで無理して有り金全部入れてしまって、2024年からの新NISAで運用するお金がなくなるのは、本末転倒だよ。

資産形成のための本命は、あくまで2024年からの新NISAの活用。

資金に余裕がないなら、そもそも旧NISAはスルーして、新NISAからはじめることをおすすめするよ

…じゃあ無理しない範囲で…2023年はつみてたてNISAを20万円分だけ利用しようかな

それがいいね。

20年もの長い間複利を効かせれば、きっと大きく利益を伸ばせるはずだよ!

すでにつみたてNISAや一般NISAをしている人は、新NISAに向けて何をすればいいのか?

ここからは、もうすでにつみたてNISAや一般NISAを行っている人を対象に話をするね

2023年中に旧NISAを始めた人は、2024年になる時にまた新NISAに申し込まないと行けない?

いや、2023年までの旧NISA口座を利用しているなら特別な手続きの必要はないよ。

2024年になると、自動的に新NISA口座が開かれて、そこで買付ができるようになる。

毎月の積み立て設定をしている人は、その設定も引き継がれるよ

そうなんだ。

旧制度を使用している人は、特に何もしなくても新NISAを使えるのは嬉しいね

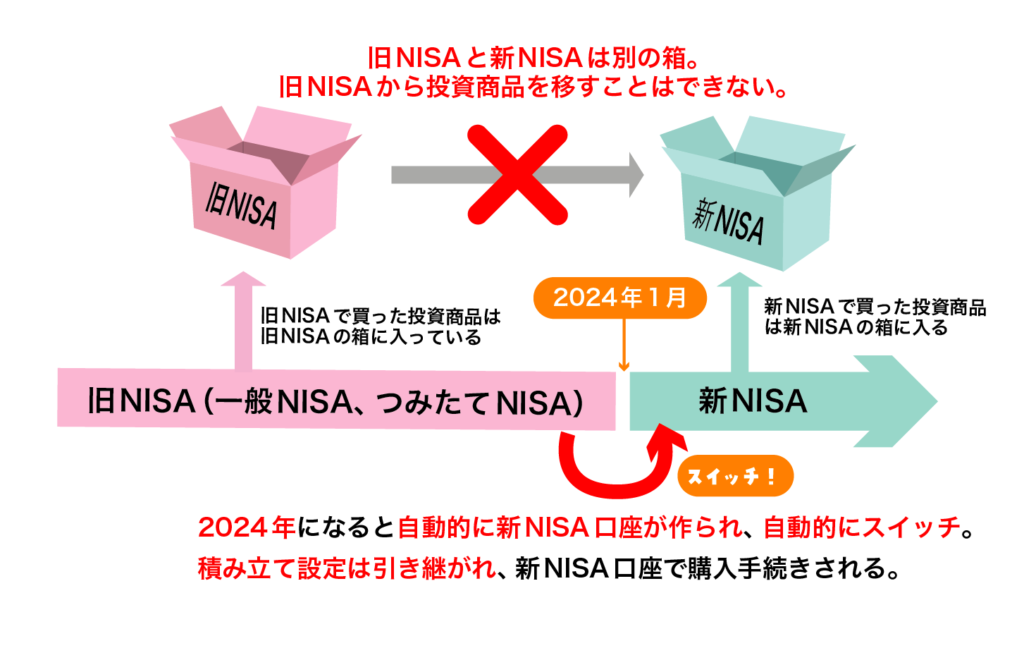

ここでのポイントは、「新NISA口座は、旧NISA口座とは別に新しく作られる」というところだよ。

旧NISA口座と新NISA口座は別の箱ということを覚えておこう。

ん? どゆこと?

もう少し詳しく見ていこう!

2024年になると、自動的に新NISA口座が作られて、これまでの積み立て設定などは引き継がれるけど、新NISAと旧NISAはあくまで別の箱。

旧NISA口座が、新NISA口座に変化するわけじゃない。

あくまで別の箱として、管理されるよ

旧NISAと新NISAは別の箱

旧NISAで買った商品は旧NISAの箱のまま非課税期間中保有されることになる。

勘違いしないように気をつけてね。

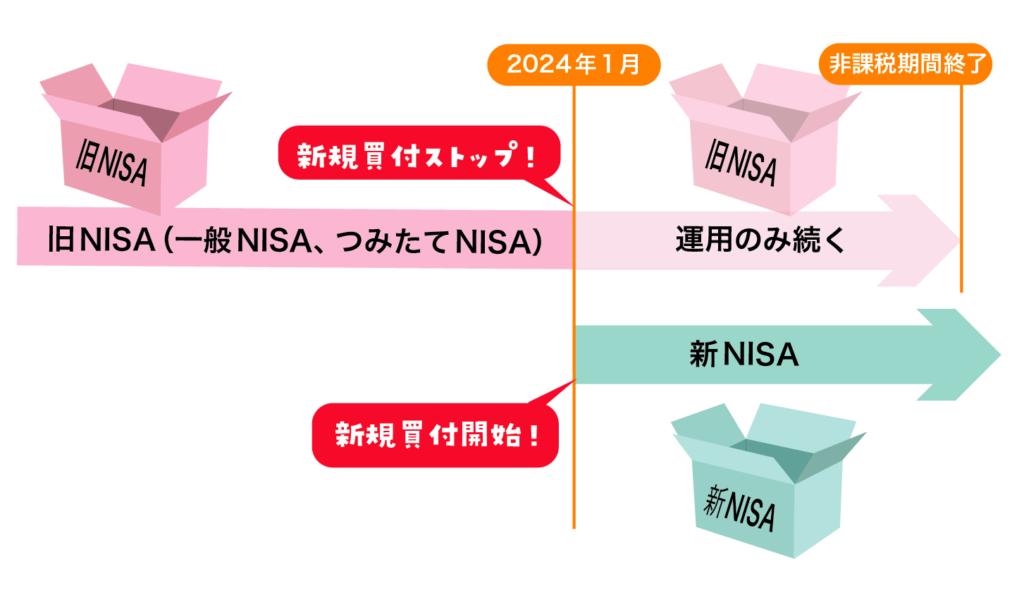

つまり、2023年までに旧NISAを始めた人は、2024年以降は2つの箱が同時進行しているって感じ?

そうだね。

ただ、旧NISAでは新規買付ができないから、保有している投資商品を運用しているだけの状態。勘違いしないようにね。

2024年からは旧NISAと新NISAが並走

旧NISAの非課税期間が終了するまで、2つの箱が並走しているようなイメージなんだね

旧NISAの非課税期間が終了すると、投資商品は自動的に課税口座に移管されるよ。

課税口座に移されたくないなら、自分で解約しようね

非課税期間終了後は課税口座に移される

私は非課税期間終了後に現金化して、新NISAで新しく買い付けする資金にしようかな

新NISAの枠が埋まってなかったら、その方法もいいよね!

私は2023年からつみたてNISAを開始するから、2042年に非課税期間が終了するね

つみたてNISAの非課税保有期間は20年だからそうなるね。

もし2023年から一般NISAを始めていたら、2027年に非課税期間が終了するよ(一般NISAの非課税期間は5年間)

もし2020年からつみたてNISAを始めていたら、2039年に非課税期間が終了するってこと?

2020年に購入した分は、2039年に終了するね

???

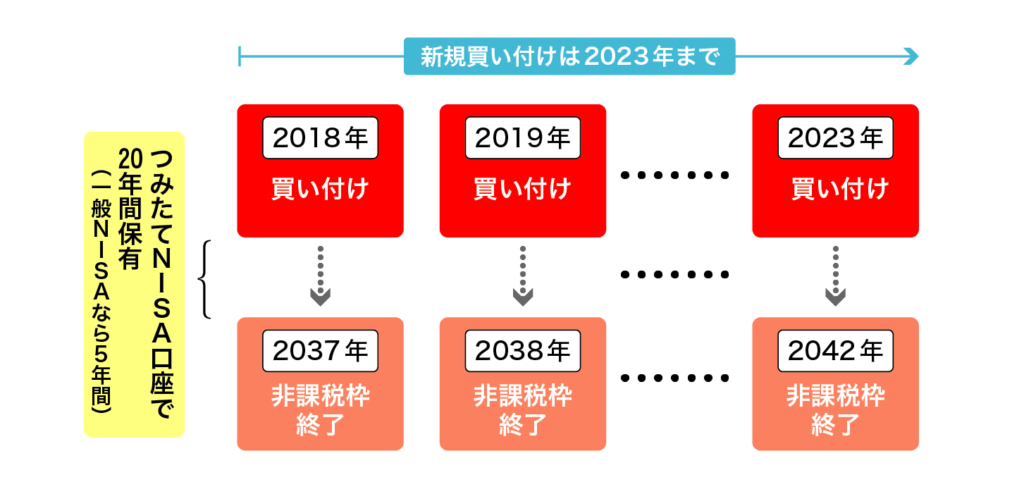

つみたてNISA口座は購入した年から20年間の保有ができる。

例えば、2018年に買った40万円分の投資信託は2037年まで保有できて、2019年に買ったものは2038年まで保有できるの

1年ずつずれてる

そう。2037年に通常の証券口座に移されるのは2018年に買った40万円分だけだよ。

そして翌年にまた2019年に買った40万円分が移される。そうやって1年ずつ終わっていって、2023年に買った投資信託の非課税が終わるのは2042年だね。

旧NISAの非課税期間は1年ずつ終わっていく

非課税効果は毎年買った枠ずつ終わっていくんだ!

そういうこと。

旧NISAで購入した投資商品は、非課税期間が終わった枠ごとに課税口座に移される。

数年前から旧NISAを行っている人は覚えておこう!

終わりに

つみたてNISAと一般NISAの特徴は理解できた?

うん!

私はやっぱり、滑り込みでつみたてNISAに申し込もうと思う!

それなら急いで、証券会社に口座開設しないとね。

ボーナス設定を使って枠を埋めたいなら、証券会社にボーナス設定があるかどうか調べてから申し込むようにしようね。

ボーナス設定のあるSBI証券と楽天証券については、以下の記事で紹介しているよ!

[…] 積み立て投資の「ボーナス払い」についてはこの記事で言ってた話だね […]