この記事でわかること

- 3種類のiDeCoの受け取り方って何?

- iDeCoの受け取りに関係する「公的年金等控除」と「退職所得控除」とは?

- 「最適な受け取り方は人によって違う」のは何故?

この記事はで読むことができます。

私は今28歳だから、iDeCoの受け取りはまだまだ先だけど、

どうやってiDeCoを受け取るかの基本は知っておきたいな。

iDeCoの受け取りには税金がかかってくるんだよね?

うん。税金はかかるんだけど、iDeCoの受け取り時には控除が適用されるから、受け取り時の税金は少なくなるように設定されているよ。

なるほど。じゃあiDeCoの受け取りと税金について、教えてください!

……といっても、私が受け取るのは30年以上先だから、その時には制度が変わってる気もするけど。

正直言って、それはあり得る話だよ。

iDeCoは近年でも2022年、2024年と改正を繰り返していて、さらに2025年以降も改正される予定だから、これからも改正されていく可能性は高いね。

とはいえ、受け取りの基本を知っておくことは大事だから、ここではiDeCoの受け取り方の基本について知っておこう!

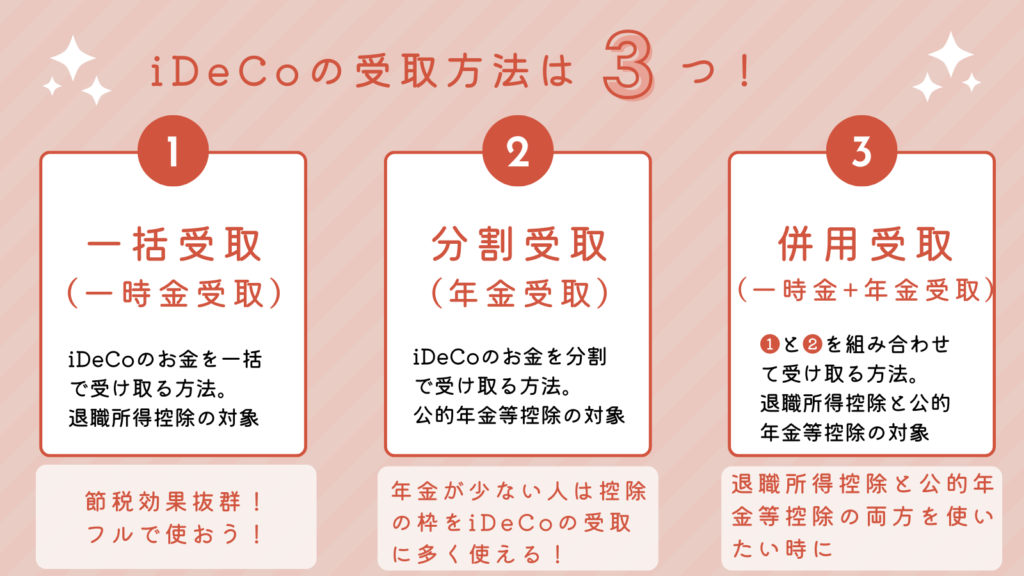

iDeCoの受取には3種類の方法がある!

まず覚えてほしいのが、

iDeCoの受け取りには3種類の方法があること。

自分で好きな方法を選べるよ

iDeCoの受け取り方は3種類!

| 受け取り方 | 特徴 |

|---|---|

| 一括受取 | 全額を一度に受け取る方法 |

| 分割受取 | 毎年一定額を受け取る方法 (受け取り期間は5年、10年、15年、20年の中から選択可能。 年間の支給回数は1回、2回、4回、6回の中から選択可能。) |

| 併用受取 | 一部を一括で受け取り、残りを分割で受け取る方法 |

一括受取・分割受取・一括と分割の併用受け取りの3種類から選べるんだ

iDeCoの「分割受取」とは

iDeCoの受取方法の中に分割受取があるのはちょっと面白いなぁ。

そうだね。iDeCoは「自分で老後資金を作る制度」だから、年金のようにちょっとずつ受け取ることが可能になってるよ。

受け取り期間は、5年、10年、15年、20年の中から選択できて、最長で20年の間にわけてちょっとずつ受け取りができるんだ。

公的年金が少ない人にとっては、年金が上乗せされたみたいで安心感を得られる人もいるかもね。

うん。

まさしく、年金と同じように受け取るということで、

この分割受取でiDeCoを受け取った場合は、「公的年金等控除」が適用されるよ。

公的年金等控除?

年金も所得だから、所得に応じて税金がかかってくるんだけど、年金生活者は「公的年金等控除」を使って課税所得を小さくできるんだよ。

つまり、公的年金等控除は年金生活者の税負担を軽くするための制度ってことだね。

控除額は、年齢や年金の額によって異なるんだけど、例えば、65歳以上の人なら、「年金収入が110万円以下なら非課税、それ以上は段階的に控除」って感じになっているよ。

「公的年金等控除」があるから、年金額が少ない人は年金を非課税で受け取ってるって感じなんだ。

今まで考えたことなかったけど、年金も所得だから受け取ったら税金払わなきゃいけないんだな。

そうだね。

そして、この公的年金等控除は、国民年金や厚生年金といった公的年金だけでなく、

企業年金やiDeCoの受け取りも、公的年金等控除の対象になってるんだよ。

公的年金『等』控除、と言っているように、「公的年金の仲間の企業年金や私的年金も控除の対象に入れてあげますよ〜」ってことだね。

具体的には、他の年金とiDeCoの合算額(年金所得)から公的年金等控除を引く、という感じだね。

なるほど。

じゃあ、結構な金額の公的年金をもらう人なら、iDeCoの分の控除は残ってないって感じ?

そうだね。

逆にいうと、公的年金が少ない人は控除額が残っているから、iDeCoの受け取りを非課税にできるチャンスがあるね。

分割受取の時の税金を計算しようと思ったら、自分の公的年金の額も知っておかないとダメなんだね。

そういうこと。

分割受取の税金を計算するなら、まずは自分の年金のおおよその受給額は調べておこうね。ねんきんネットなどで調べられるよ。

このように、iDeCoの受け取り時の税金は、その人の年金額や退職金の額などによって変わってくるから個人差が大きいという点がポイント。

個人差が大きいから、一律で「iDeCoの受け取り方には◯円くらい税金がかかります!」とは言えないんだよね。その人のケースによって全然違ってしまうからね。

年金額が関係あるのはわかったけど、退職金も関係あるの?

うん。

退職金は、iDeCoを一括で受け取る際に関係してくるよ!

iDeCoの「一括受け取り」とは

これはわかりやすいね。

文字通り、iDeCoで作ったお金を60歳以降に一括で受け取るってことだよね。

iDeCoの受け取りは、60歳〜75歳の間で好きなタイミングで受け取っていいんだよね

その通り。

この一括受取はiDeCoの受け取りの中でも最もシンプルでわかりやすい受け取り方だよね。

私もiDeCoを受け取る時期になったら、一括で受け取りたいなぁ!

一括で受けとった場合の税金はどんな感じ?

分割で受け取った時は「公的年金等控除」を使えたけど、一括で受け取った場合も何らかの控除がある?

もちろん!

一括受け取りの際には「退職所得控除」が適用されるよ!

退職所得控除…。名前の通り、勤務先の会社の退職金に適用される控除ってことでいい?

その通りだよ。

iDeCoは退職金ではないんだけど、「iDeCoの一括受け取りは、退職金のようにまとめて受け取るから、退職所得控除が適用される」と覚えておこう

この「退職所得控除」は、長年働いた人の税負担を軽減するための制度になっていて、非常に強力な控除になっているんだ。

退職所得控除額は、勤続年数に応じて以下のように計算されるよ

退職所得控除額の計算方法

勤続年数が20年以下の場合

40万円 × 勤続年数(80万円に満たない場合は80万円)

勤続年数が20年超の場合

800万円 + 70万円 ×(勤続年数 – 20年)

勤続年数が長いほど、控除額が大きくなるんだね。

うん。

昔の日本では終身雇用が一般的だったから、長く勤め上げた人を優遇するような制度になっているんだね。

例えば、勤続年数25年の場合、退職所得控除額は

800万円 + 70万円 ×(25年 – 20年)= 1,150万円

になる。

1,150万円ほどの大きな額が控除されることになるってすごいよね。

退職金がこれ以下の金額の場合は、非課税で退職金をまるまる受け取れるってことなんだ

おお! 退職金にはこんなに大きな控除が適用されるんだね

まだ驚くのは早いよ。

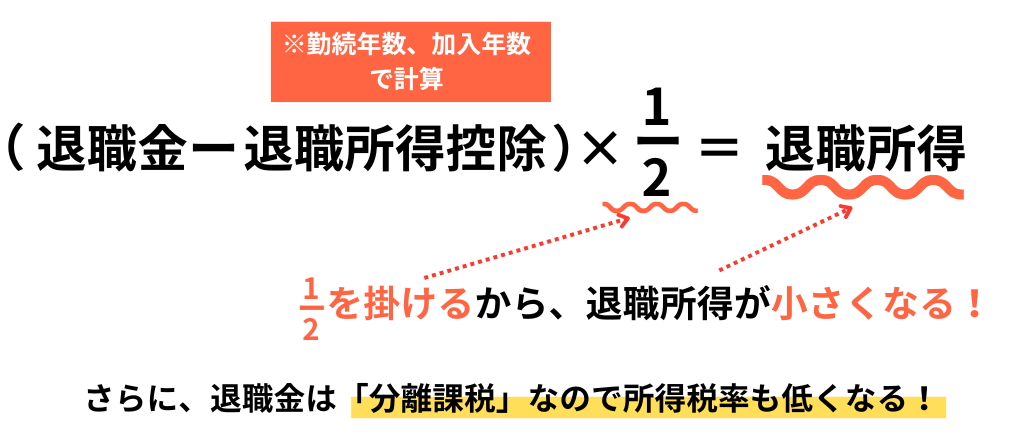

退職所得は通常の所得とは違って「1/2課税」になっているから、退職金から控除を引いたものの半分が、退職所得になる。

この退職所得に、税金がかかってくるよ。

退職所得の計算方法

退職所得 =(退職金 – 退職所得控除)× 1/2

課税額が1/2にされるなんてすごい!

うん。

さらに、退職所得は「分離課税」といって、通常の給与所得とは別で計算されるのもポイント。

通常の給与がどんなにたくさんあったとしても関係なく、退職金は退職金だけで所得計算されるってことなんだ。

ちょっとややこしいけど、つまりは退職金なら大金を一括で受け取っても税金が少なくて済む!ってこと。

例えば、勤続年数25年で退職金が1,500万円の場合なら、退職金の税金は所得税と住民税合わせて26万2,500円になるよ。

1500万円受け取って、税金がたったの27万円なんだ。

もしこれが給与所得ならめちゃくちゃ税金高かったはずだよね。

年収高い人ほど税金が高いから、年収1500万円もらってる人なら手取りは800万円弱とかってよく聞くし。

退職所得控除には、かなり強力な節税効果があるってわかってもらえたかな。

そして、ここからが本題だけど、iDeCoの一括受け取り時にも退職所得控除が適用されるんだ。

iDeCoの場合は、

拠出年数が勤続年数としてカウントされるから、例えばiDeCoを35歳から60歳までの25年間拠出していた場合、

退職所得控除額は

800万円 + 70万円 ×(25年 – 20年)= 1,150万円

になり、iDeCoの受け取り額が1150万円までなら非課税。

もしiDeCoの受取額が1500万円でも、分離課税と1/2課税のシステムにより税金はかなり安くなるから、税金は約26万ほどだね。

一括受け取り、最高!

これが最強の受け取り方だろ!

確かに一括受け取りには大きなメリットがあるけど、まだ注意しなきゃいけないことがあるよ。

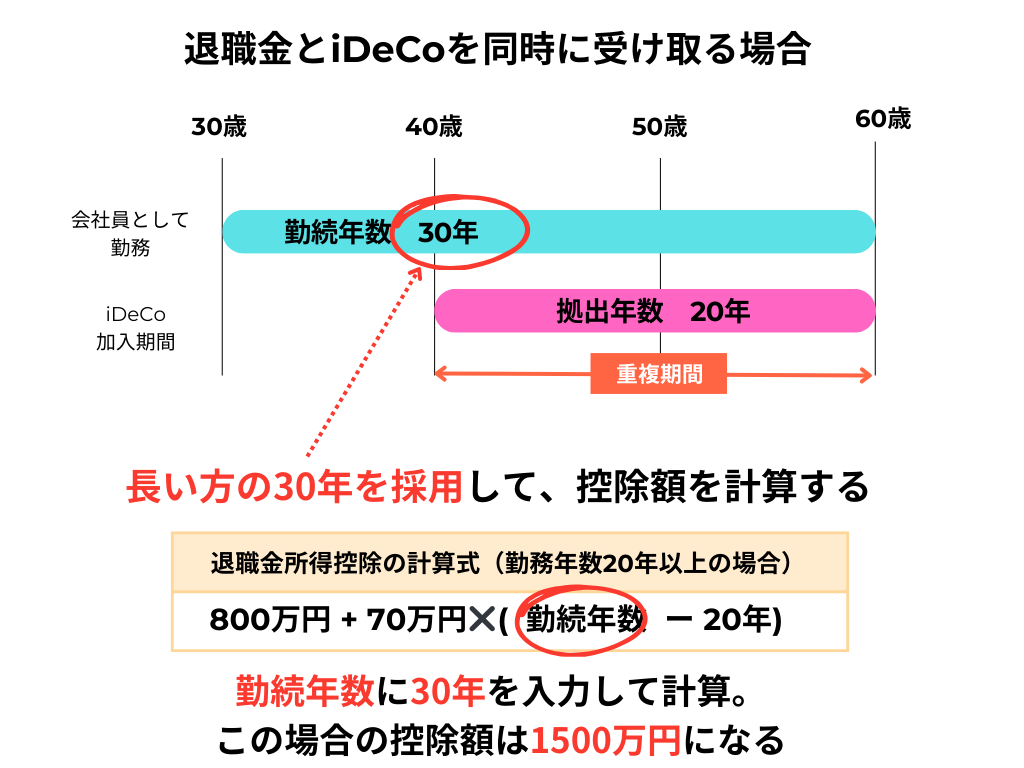

それは、「勤続年数のダブルカウントは基本的にできない」ってこと。

例えば、60歳のタイミングで退職金とiDeCoを受給しようと思った人がいるとする。

彼女は30歳〜60歳まで会社に勤めて、勤続30年。

同時に、iDeCoには40歳〜60歳までの20年間拠出していた。

このとき、退職所得控除の「勤続年数」は何年になると思う?

え?

会社に30年勤めていて、iDeCoは20年間加入してたんでしょ?

なら、30+20=勤続50年として退職所得控除を計算するんじゃないの??

不正解。

実は勤続年数の重複期間は二重でカウントできないという決まりがある。

だからこの場合は、長い方の30年を採用して、勤続年数30年として退職所得控除を計算するよ。

勤続年数と加入年数の重複期間は、片方をカウントしない

30年+20年だから50年!とはならないんだ。

退職所得控除は勤続年数(加入年数)が長ければ長いほど控除額が増えるのに、重複期間は二重でカウントされないのは残念だな。

だよね。そこで出てくるのが、

いわゆる「退職所得控除の10年ルール(旧5年ルール)」と「19年内ルール」と言われるものだよ。

このルールを守れば、iDeCoは退職所得控除の別枠として計算されるんだ。まずは10年ルール(旧5年ルール)の方から説明していこう。

10年ルール(旧5年ルール)は、

先にiDeCoを受け取って、10年空けてから退職金を受け取ると、退職所得控除をダブル使いできるって仕組み。

つまり、退職所得控除は10年経つとリセットされ、退職金とは別にもう一度退職所得控除を適用できるってこと。

10年ルール(旧5年ルール)の仕組み

の仕組み-1-1.png)

ええ! めちゃくちゃいいじゃん!!!

私も退職所得控除をダブル使いしたいから、iDeCoを先にもらって10年後に退職金をもらおうっと!

………と思ったけど、私の会社の定年は60歳だから無理じゃん!!!

てゆうか、もし70歳まで定年が伸びたとしても70歳まで働きたくないんだけど!!

うん……。

10年ルールは、最低でも70歳まで働くことを想定していて現実的ではないんだよね。

正直、10年ルールは「退職所得控除のダブル使いは、できるだけさせたくない」という国の意図が見えるよね。

ちなみに、この10年ルールの適用は2026年1月1日以降に適用される新ルールで、2025年までは5年ルールだったんだ。

だから「10年ルール(旧5年ルール)」って言ってたんだ!

5年ルールなら、60歳でiDeCoを受け取って65歳で退職金を受け取ればOKだったってことだよね?

それならできそうなんだけど!

うん。

2025年までは5年ルールだったのに、法改正が行われて2026年からは10年ルールに変わっちゃったんだよ。

最悪だよね

許せない!!!!!

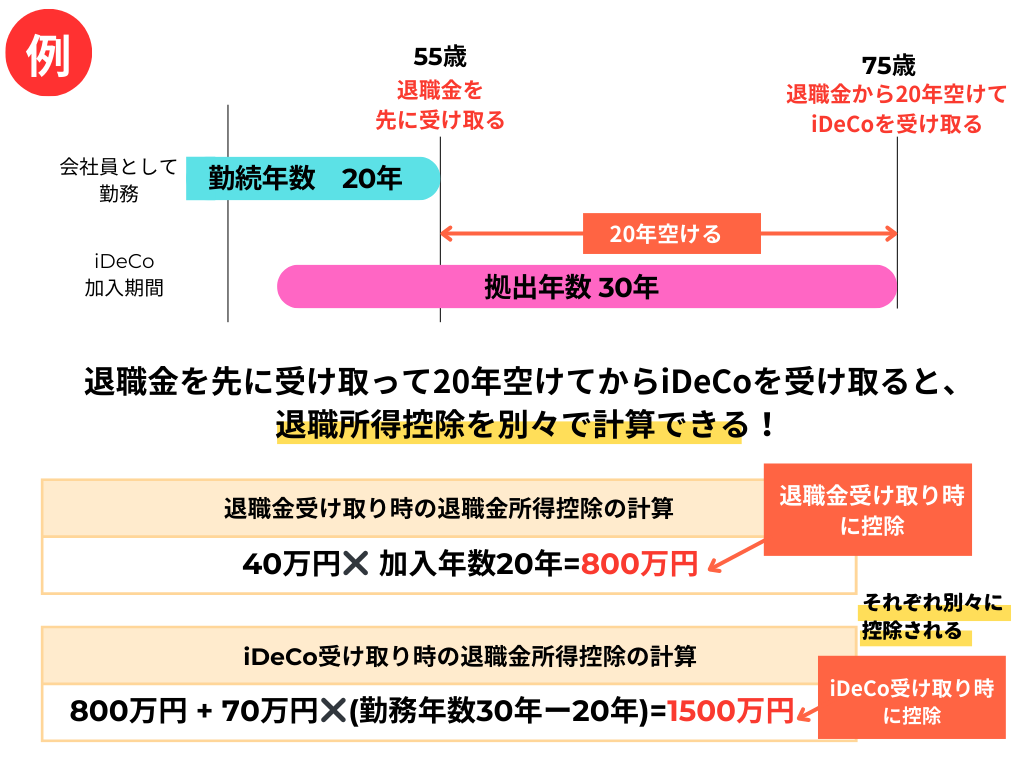

もう1つの退職所得控除のダブル使い方法が「19年内ルール」。

これはさっきと逆で、先に退職金を受け取って、20年空けてからiDeCoを受け取ると、退職所得控除をダブル使いできるって仕組みだよ。

19年内ルールのしくみ

なにこれ。

10年ルールよりさらに非現実的じゃん

そうなんだよね……

10年ルールや19年内ルールを使いこなすのは現実的に難しいというのが正直なところだね。

まとめると、

- 退職所得控除計算では、重複期間をダブルで勤続年数にカウントしない

- ただし10年ルール(旧5年ルール)や19年内ルールを適用すれば、退職所得控除をiDeCoと退職金の両方に別枠で適用できる

ってことだね。

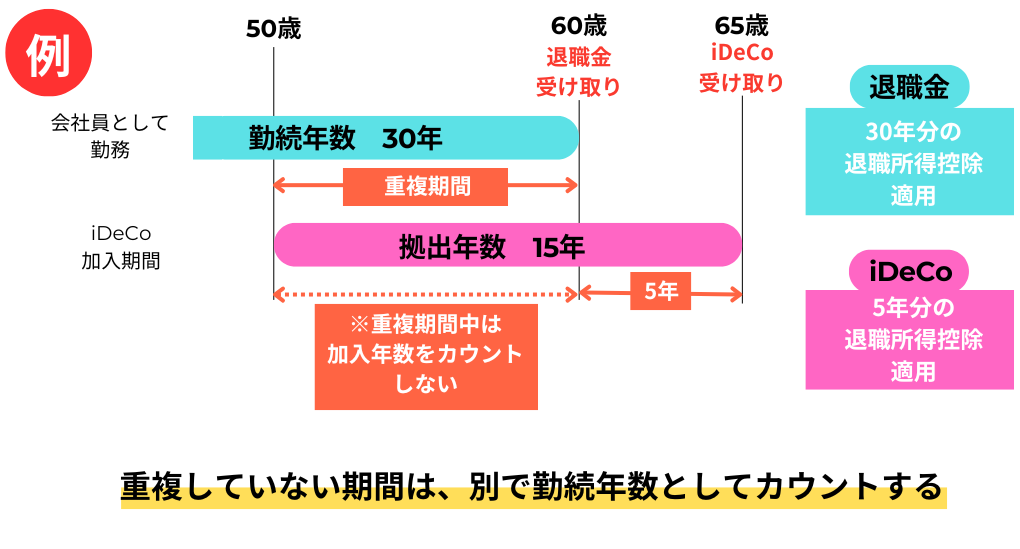

10年ルールや19年内ルールの適用が現実的じゃないのは理解したんだけど、じゃあ、その二つのルールを使わずに、iDeCoの受け取りと退職金の受け取りが数年ずれた場合はどれくらいの控除が受けられるんだろう

その場合、重複していない部分は別でカウントされるから、以下のような「60歳で退職金をもらい、65歳でiDeCoを受け取る」というパターンなら、5年分の退職所得控除がiDeCoに適用されるよ。

重複期間以外を普通にカウントする

上記の図は、かなり簡略化しているんだけど、実際は「みなし勤続年数」を使った複雑な計算を使う。

かなりややこしい計算になるから、自分で計算するのは難しい部分があるので、自分で勉強して計算するよりも、FPのような専門家に自分のケースだったらどう受け取ると税金を安くできるのかを相談するのがいいと思う。

1時間くらいの相談で税金を計算してくれるし、相談料もそんなに高くないし、おすすめだよ。

こんな感じで数年ずれて受け取るのはよくあるケースっぽいよね。

このケースの場合は、iDeCoの方は重複していない5年間だけが加入期間にカウントされるんだ。

その場合は自分の退職金の目安や勤続年数、iDeCoの加入年数とiDeCoの資産額をメモして相談しに行くのがいいね。

そうだね。

分割受取の場合の税金と比較する場合は、もらう予定の年金受給額もメモしていこうね。

年金の受給額は、『ねんきん定期便』や『ねんきんネット』を利用すれば、受け取り前でも大まかに把握できるよ。

そうか。

分割受け取りの場合は公的年金と合算して「公的年金等控除」が適用されるから、算出するためにはざっくり年金の金額が必要だもんね。

うんうん。1回の相談で全部聞けるように、税金の相談をすることになったらしっかり準備していこう。

では、最後に3つのiDeCoの受け取り方の3つ目、「併用受け取り」を見ていこう

iDeCoの「併用受け取り」とは

併用受け取りは名前の通り、

iDeCoの一部を一括で受け取り、残りを分割で受け取る方法になっているよ。

例えば、iDeCoの総額が1200万だったときに、1000万は一括で受け取って、残りの200万円は分割にする……というように自分でバランスを考えて振り分けられる

控除は使える?

うん。

一括の部分は退職所得控除、分割の部分には公的年金等控除が適用されるよ!

iDeCoの受け取り方……結局どうすればいい?

これで、iDeCoの3つの受け取り方についての説明は終わり。

表でおさらいしておこう!

3種類のiDeCoの受け取り方

3種類の受け取り方は覚えたけど、自分の場合どの受け取り方にするか迷うなぁ

iDeCoの受け取りは、iDeCoの受取額と加入年数、勤務先での退職金の額と勤続年数、公的年金の受給額によってどのパターンが一番節税効果があるかが変わってくるから、かなり個人差があるから難しいよね。

まぁ、私が受け取るのは30年以上先だから、今悩むことじゃないかもしれない。

うん。その考えもいいと思う。

最初にも言ったけど、制度は今後も変わっていくことが予想されるし、これから転職したり脱サラしたり専業主婦(夫)になったりと自分の人生プランが変わってくることもある。

だから、今のうちに「これ!」と受け取り方を決め打ちしていてもあんまり意味はないかもしれないね。

ただ、迷っているなら「まずは一括受け取りでどれだけ節税できるか」から検討することをおすすめするよ。

退職所得の計算式は、

退職金ー公的年金等控除×1/2=退職所得(分離課税)

となっていることに注目。1/2が掛けられて、さらに分離課税。

退職金で貰うと大きな節税効果を得られることを覚えておこう。

退職所得の計算式

このように

1/2課税と分離課税がある退職金の節税効果は抜群なんだ。

だから、まずは一括受け取りを検討して、それから色々なパターンを考えていくのがおすすめだよ!

また、最大の節税効果を狙うためには、「公的年金等控除」と「退職所得控除」の両方を使い切るのも忘れずに。

終わりに

これでiDeCoの受け取り方法に関する解説は終わり!

税金の計算が結構ややこしいことがわかったよ。

私が受け取る時にはプロに相談するのも検討してみよっと

それはいいと思う!

今はFPのようなお金のプロに低価格や無料で1回だけ相談することもできるからね。

今後iDeCoや公的年金等控除、退職所得控除の改正が行われる可能性も高いから、法改正のニュースはちゃんとチェックするようにしようね。

iDeCoの受け取り方まとめ